2023年凯度消费者指数家庭购买样组扩容到6万2千户后,现在已经累积了不少的新鲜数据。今天小编就来跟大家探讨一下,不同省份/直辖市的消费者有何不同,品牌如何因地制宜根据不同省份的消费差异制订增长策略。

不同品类在各省份/直辖市发展大相径庭,分省制定销售战略尤为关键

在中国,地域的发展受到当地的文化、基础设施、经济水平影响,即使是同一品类在不同的地域都呈现出明显的区域特色。

举个例子,经历了3年疫情后,消费者的健康意识都比疫情前明显提高。对于保健品厂商来说是一个非常好的增长契机。但不同区域的消费者,对保健品的消费差异非常大。

上海、山东、浙江的保健品渗透率明显高于全国平均水平。这些地区的保健品市场相对更成熟,但对于保健品厂商而言也面临更激烈的品牌竞争。

在贵州,湖北,江西,重庆等省份,保健品厂商需要更侧重品类教育,激发消费者对于品类需求,或者需要调整产品布局来迎合当地消费者的偏好。

1.png

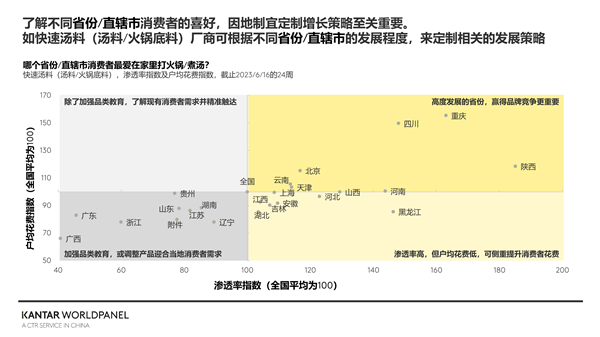

不同省份的气候、烹饪习惯和饮食文化的差异也影响着消费者的购物决策。

随着人口流动的扩大,火锅底料逐步破圈,走出四川重庆。对相关的厂商而言,可以优先布局如陕西、北京、天津、云南地区。因为在这些地区,已经有更高比例的消费者购买快速汤料(汤料/火锅底料)。

而像广东这样口味偏清淡的地区,厂商则需考虑调整产品,迎合当地消费者口味,无极4或多推小包装促进尝试性购买。

2.png

针对渠道/零售环境,不同地方大相径庭,我们对渠道的投资也需要花在刀刃上

近年来,即时零售同时兼具方便性和及时性,逐渐成为中国消费者的一种主流购买方式。对于品牌商来讲,需要对即时零售给予极大的重视。然而,当资源有限无法全国布局的时候,品牌该优先进入哪些地区的即时零售渠道呢?

在不同的地区,究竟有百分之多少的家庭户,会通过即时零售来购买快速消费品呢?

我们可以看到直辖市及广东发达地区的消费者,有较高的比例的消费者通过即时零售购买快速消费品,而同时出人意料的是,陕西、福建、广西的消费者也显示出对这种新购物方式的偏好,值得品牌和零售商关注。

3.png

实体零售渠道当中,不同省份/直辖市内的区域之王各有不同。如果品牌只重视全国连锁系统,将全部资源投入这些全国重点客户,可能无法有效触达一些特定省份的消费者。

事实上,随着中国零售市场进一步碎片化,区域性的零售巨头值得更多的关注和投入,如丹尼斯、万德隆、大商、好润佳、吉玛特等。您都与当地的零售巨头建立起牢固的战略伙伴关系了吗?