最近,媒体咨询机构思媒思智(Ebiquity)综合各项对于GDP、通胀、消费者信心和广告市场趋势的数据分析,将2023年品牌广告市场花费增长预测从4.4%下调到4%,对2024年品牌广告媒介投放增长预测调整为3.5%。

三家国际代理集团对2023年及2024年中国品牌广告市场增长预测数据略高于思媒思智,但整体还是趋于审慎。群邑预测两年的增长分别为2023年7.9%,2024年6.4%;阳狮媒体预测2023年4.99%,2024年5.4%, 宏盟媒体预测2023年10%,2024年9%。

COMvergence的品牌广告市场规模预测从2018年到2022年几乎逐年增长。除了2020年受到疫情影响下降了3.9%,2021年市场规模出现了显著反弹达到21.9%。然而,2022年增长受到封城影响放缓至3.1%。

国家市场监督管理总局广告监督管理司发布的整体广告市场规模同样呈现逐年增长的趋势,2021年,整体广告市场规模显著增长达到了27.5%;2022年则下降5.3%。思媒思智认为,两组数据反映了中国广告市场已经从高速增长,过渡到现在的低增长时代了

根据COMvergence数据,2022年中国前20名广告客户的媒介费用占据品牌广告市场的14.1%,达到93亿美元,比2021年下降1%。前20名的广告客户中有11家在2022年的媒介费用是0增长

欧莱雅连续两年领先于宝洁,成为中国最大的广告主,在广告支出方面达到62亿,与2021年持平。 前20名的广告客户中有3家广告客户,包括了联合利华、玛氏、和华为出现下降,其中华为下降了37.2%。

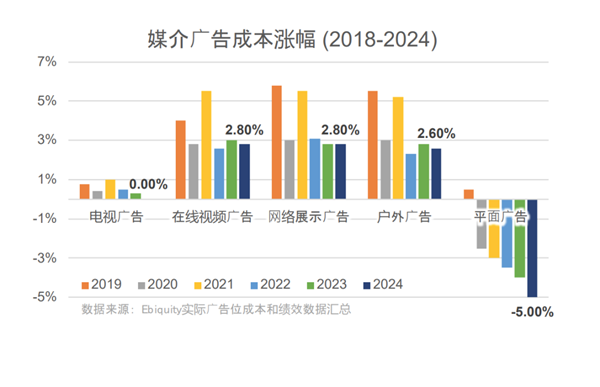

综合各种媒体实际购买价格(如央省市TV、OTV、OTT、程序化购买、搜索、社媒、户外看板、电子户外、广播、报纸杂志等)及大量咨询顾问项目,加上以上经济指标预测,2024年各媒介的成本涨幅将保持在一个更为温和的范围内,预计主要媒介成本平均上涨幅度为2.65%(对比2023年为2.8%)。

除了电视和平面广告外,其他领域的成本涨幅预计会稍微降低,但仍将保持正增长的状态:无极4OTV增长率及网络展示广告增长率均为2.80%, 户外广告增长率2.6%;电视广告预计不会有成本增加,平面广告成本预计减少5.0%。

4.png

思媒思智中国董事总经理李国华对此建议:“广告主与其代理商要共同合作,制定有效的媒体成本管理方案,并通过可靠的市场基准参考进行动态策略调整,应对2024年媒体购买成本和KPI所面临的严峻考验。”