核心摘要:

网民变化

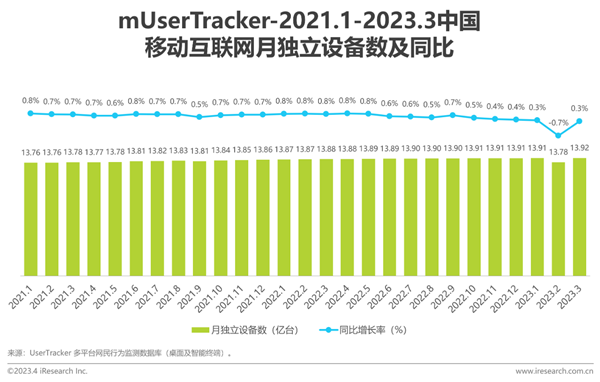

截至2023年3月,中国移动互联网月独立设备数达13.92亿台,虽保持小幅增长,但整体迫近天花板;同时,线下回暖分流线上注意力,人均单日使用时长为4.77小时,同比-18.2分钟,人均单日使用次数67.1次,同比-6.6次。不过,网民参与线上生活程度加深,23个一级行业中,共19个行业实现同比正增长。

伴随疫情放开、经济回暖,国民住房、购车、工作等基础生活保障需求得以释放,2月房产服务行业流量环比+29.6%,同比去年+17.8%;3月汽车资讯行业环比+12.4%,同比实现+6.7%增长;网上招聘行业迎来春招旺季,环比大涨+56.2%,同比去年+30.2%;

线上线下文娱活动日益丰富,电影票务行业春节档同比+8.5%,恢复至2021年82.6%;游戏行业用户规模达8.07亿,仅次于2020年疫情长假期间;

行业变化

2023年Q1,旅游出行迎来全面抬升,行业增长势头强劲;而电子商务行业流量回升偏弱,头部平台间价格竞争加剧;金融理财行业保持平稳增长,国有商业银行用户规模大、且增速较快;视频服务行业流量和观看时长趋于稳定,长短视频赛道之间由竞争逐渐转向竞合。

APP变化

2023年Q1,MAU(月活跃设备数)亿级以上的APP复合增长前三名为:交管12123、百度地图、高德地图;MAU达到5000万级以上的APP复合增长前三名是:58同城、安居客、大众点评网;另外,MAU为1000万以上APP中,复合增长前三名是:大麦、影视大全、无极4前程无忧。

1.png

中国移动互联网流量趋势

中国移动互联网流量尚有一定增长,但整体迫近天花板,同比增速在Q1持续下降

2.png

中国移动互联网用户粘性

伴随疫情影响逐渐消散,线下需求的回暖分流线上注意力,网民使用粘性有所降低

3.png

4.png

中国移动互联网一级行业

但网民参与线上生活程度加深,大部分行业渗透率呈正增长

从行业层面看,网民线上渗透率持续加深,23个一级行业中,共19个行业实现同比正增长,一方面,是疫情消散带来的恢复性增长,如电子商务、金融理财、旅游出行、学习教育、汽车服务等行业,2022年Q1同比降幅明显,至2023年Q1,行业迎来快速修复;另一方面,是网民长期的线上行为改变,如美食外卖、女性亲子、医疗健康等行业,同比增长持续,在网民生活中扮演越来越重要的角色。