流年不利,诸事不顺。

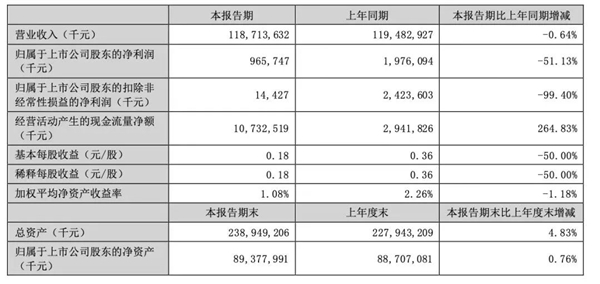

谁能想到,曾经众星捧月的“油茅”金龙鱼,会交出这样一份惨淡的成绩单。8月11日,益海嘉里金龙鱼(以下简称“金龙鱼”)发布2023年半年报,显示报告期内,公司实现营业收入1187.14亿元,同比下跌0.64%;归母净利润为9.66亿元,同比下降51.13%;扣非净利润为0.14亿元,同比大降99.40%。

值得注意的是,这是金龙鱼营收首次下滑,但却是归母净利润的三连降(注:仅指中报数据),尤其是今年上半年金龙鱼的归母净利润甚至只有2019年的6成,是有史以来的最差成绩。更细思极恐的是,若是没有政府补助、金融资产等非经常性损益项目的支持,金龙鱼恐怕连这样的业绩也拿不出。

没有对比就没有伤害,同期的贵州茅台营业收入为695.76亿元,大约只有金龙鱼营收的一半,但贵州茅台的归母净利润高达359.80亿元,是金龙鱼的37倍多。

连锁反应还在继续。8月14日,金龙鱼股价跌超10%,创下上市以来的新低,目前股价跌破40元,最新总市值已经不足2000亿元。要知道,两年前登陆创业板后,金龙鱼的市值一度涨至7800亿元的高点,也就是说,市值缩水了超5000亿。

作为中国粮油界的“巨无霸”,金龙鱼在食用油领域以40%的市占率常年位居第一,如今却似乎“游不动了”,颓势明显。

巨大的反差局面,让金龙鱼的增值壁垒和盈利能力遭到了一连串的质疑。事到如今,无极4“油茅”的神话还能续写下去吗?

02

市场庞大却难赚钱

高光之下暗藏隐忧

由于食用油这个行业的特殊性——高度刚需,因此和糖、盐等必需品一样受到国家管制,所以食用油的价格必须稳定,调价空间有限。

对于金龙鱼来说,这就意味着盈利的天花板是看得到的。何况金龙鱼的规模虽大,但处在产业链中游,赚的是加工辛苦钱,生意靠薄利多销。

上数据看的更直观。2022年,金龙鱼的营收规模相当于2个贵州茅台,9个海天味业,但是贵州茅台的归母净利润却是金龙鱼的20多倍,海天味业的净利润也是金龙鱼的2倍;此外,金龙鱼的毛利率只有5.68%,海天味业的毛利率则达到35.68%,茅台的毛利率更是超过90%。

金龙鱼的净利率是3.5%-4%,海天味业的净利率是在26%-29%之间,茅台的净利率则高达52.68%。粮油市场庞大却难赚钱的残酷事实,在金龙鱼身上体现得淋漓尽致。

尤其2021年到2022年,消费市场遍地涨价,海天的主要产品提高幅度为3%-7%不等,涪陵榨菜的各品类上调幅度也在3%-19%不等。

反观金龙鱼,只能通过不断压降成本抠出利润。而食用油的主要原材料之一是大豆,因此大豆价格的波动成了影响金龙鱼利润的主要因素之一。

由于金龙鱼没有自建种植基地,原材料依赖进口,导致供应链不稳。据海关总署数据显示,2022年大豆进口单价为672美元/吨,相较于2021年的555美元/吨,涨幅达到21%。

金龙鱼不仅要承担额外原材料成本,同时又不能将这部分成本转移到售价上,只能眼睁睁看自己“深陷泥淖”,交出了上市以来最差的一份中报。

雪上加霜的是,为了更好管理上游原材料的价格风险,金龙鱼会购买期货、期权等商品衍生金融工具。但以期货、期权维稳,往往带有“赌”的成分,2017年至2019年的三年时间里,金龙鱼在商品衍生金融工具的投资收益累计超过47亿元。

但在经历高开后,2020年至2022的三年时间,金龙鱼的期货业务陷入亏损,累计亏损达到超过46亿元,其中2020年的投资收益和公允价值变动损益总计为-35.49亿元,瞬息万变的金融市场也让金龙鱼无力招架。

内忧之下,还有外患。在食用油领域,各种概念从未停歇,转基因、有机、无机……形形色色的卖点层出不穷,近年来,山茶油、亚麻籽油、稻米油、椰子油和核桃油问世不久,在整个食用油的占比分别达到了3.50%、1.74%、1.19%、1.06%、0.40%。

虽然金龙鱼的母公司益海嘉里在之前就打出了欧丽薇兰、胡姬花等高端橄榄油、花生油品牌,但时隔多年早已是寻常油种,在新兴的小众高端油种里,金龙鱼这类传统粮油巨头并不占优势,后来推出的高端粟米油、葵花籽油都没能挑起消费大梁。