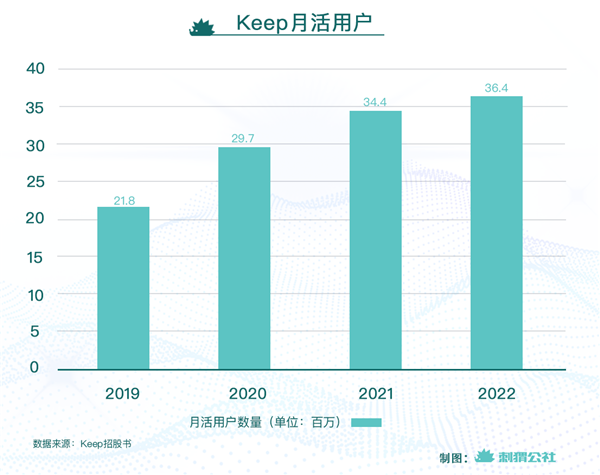

早在2022年2月,Keep就向港交所递交了招股书。相比那些设施齐备、教练热情的线下健身房,那三年,Keep的一个独到优势——不会跑路,成为了很多人选择Keep的理由。相比增长面临瓶颈的电商、社交、游戏同行,Keep的月活用户从2019年底的2180万增长到了2022年底的3640万,三年增幅超过60%。

此外,尽管健身是个“逆人性”的苦工,但选择在手机里装上Keep,或者在商城里买一些Keep的自营产品,还是能给人带来一种精神上的满足感——别看我没动,但只要Keep在我身边,偶尔打开一下App、拿走动感单车上堆积的衣服,就约等于我是个经常网上健身的人。

Keep的上市,也标志着网络健身这条赛道,终于跑出了一个成功IPO的公司;无数用Keep“精神健身”的用户,将这个健身赛道独角兽捧到了IPO的殿堂。而到了2023年,当人们可以自由出入健身房、运动场等公共场所,Keep能在上市之后“Keep”多久、多远?

2.jpg

Keep,一个伪装成健身房的运动超市

借助Keep最近一年半多次更新的招股书,我们不难发现,无极4Keep各业务板块尽管有所波动,但总体上看最主要的业务仍是自有品牌运动产品——那些打着Keep logo的动感单车、瑜伽服、健身食品,乃至跳绳、手环等小东西。

从2019年到2022年底,Keep自有品牌运动产品的整体占比一路下降,从近60%下降到略超50%,但在Keep三大业务板块中,其比例仍是最大的,贡献了Keep营收的半壁江山。

Keep的第二大业务是会员订阅及线上付费内容板块,也就是从Keep会员和各类课程中得到的营收。三年来,这一部分的营收贡献增幅最大,从2019年末的20%出头,增长到了2022年末的超40%,几乎翻了一番。

至于第三大营收板块广告及其他业务,为Keep贡献的营收占比越来越小,特别是近三年,都在10%上下。

3.png

如果把Keep 想象成一个线下健身房——比如乐刻,其本质就很好理解:

一间健身房,有各种教练和设施——对应着Keep的各种工具和课程,想上课、跟练,就要交钱、卖课、办会员;在健身房训练,可能会用到各种健身器材,最便捷的方式自然是在和健身房配套的运动超市买——对应着Keep提供的电商服务,在Keep平台或者京东等第三方平台下单,可以购买Keep自营商品。