一、2023年游戏行业焕发新生机

随着国内移动互联网进入存量博弈,曾经高增长的游戏行业放慢了脚步。

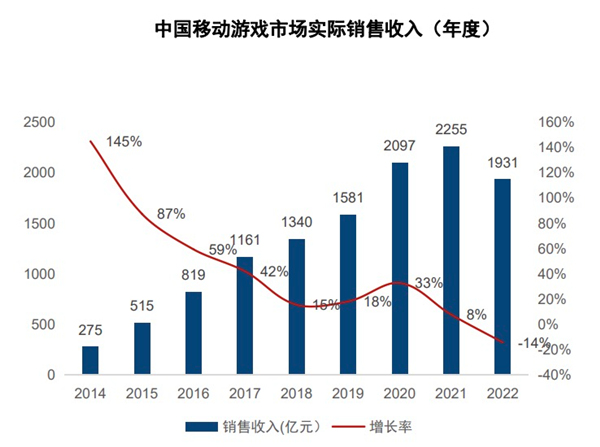

2022年更是罕见地进入了负增长,据游戏工委《2022年中国游戏产业报告》,无极42022年国内游戏市场收入2659亿元,同比减少10.3%。

其中,移动游戏市场收入1931亿元,同比下降14.4%。

在营收规模减少的同时,移动红利逐渐见顶也让游戏玩家数量开始触及规模的天花板。

据游戏工委报告,2022年国内游戏用户规模6.64亿,同比下降0.33%。

没错,2022年游戏行业的供给和需求的双重冲击在较大程度上影响了赛道的景气度。

供给层面,据GameLook统计,2022年全年国家新闻出版总署共下发新游戏版号数为512个,较2021年的768个减少32.2%。

需求层面,由于疫情的相关影响,2022年国内社会零售总额、消费者信心指数等消费层面的指标都相对低迷,这也在一定程度上影响了游戏玩家的付费能力和付费意愿。

必须强调的是,展望2023年,行业有望在供给端和需求端迎来双重修复——

一方面,今年1月份国家新闻出版署下发游戏版号88款,2月份下发游戏版号87款,相较22年全年468个国产游戏版号,发放密度显著提升。

同时,目前游戏版号下发已趋于常态化,按现在的趋势,2023年总版号下发数量有望突破1000款。

这势必会进一步加大行业的供给,不少游戏厂商都已经宣布会在今年商家他们的重磅游戏。

另一方面,今年整体经济形势向后,相对去年有明显修复,这会直接影响居民的消费预期,显然也有利于游戏玩家增加付费意愿。

对于游戏厂商而言,2023年机会和挑战共存,要想抓住复苏红利,必须在策略上进行全方位的升级与调整。

“精品化”成为游戏行业的重要策略。

“精品化”意味着从产品、增长、运营层面告别过去粗放的时代,在每一个环节注入“将活做细”的精益理念。

以增长为例,以买量为重要手段的游戏营销成为一门极其讲究策略的技术活,曾经大水漫灌、野蛮生长的游戏营销如今进入精耕细作的全域经营时代。

如何通过转变思路和视角适应新的行业大环境成为2023年游戏营销的关键。